Что стоит за падением акций PayPal в 2025 году?

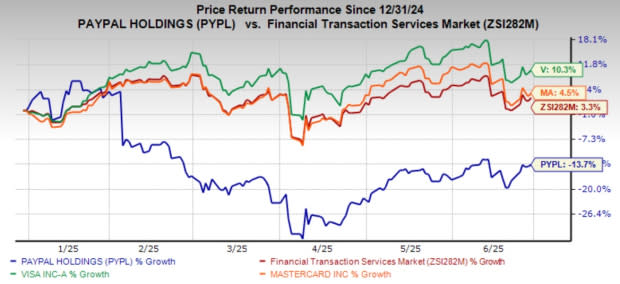

Акции PayPal (PYPL) продемонстрировали снижение на 13,7% с начала 2025 года. Основной причиной этого падения является усиление конкуренции в финтех-секторе. Такие гиганты, как Visa (V), Mastercard (MA), Apple Pay и Adyen активно расширяют свои предложения, бросая вызов доминированию PayPal в сфере цифровых платежей. Неблагоприятная макроэкономическая ситуация и неопределенность в отношении тарифной политики также оказывают негативное влияние на настроения инвесторов.

PayPal против конкурентов: кто выигрывает?

В сравнении с конкурентами, PayPal показывает более слабые результаты. В то время как акции PYPL снизились, акции Visa выросли на 10,3%, а акции Mastercard – на 4,5% за тот же период. Это подчеркивает относительную слабость PayPal на фоне конкурентной и неопределенной рыночной ситуации.

Стратегическая трансформация PayPal: что нового?

Компания активно трансформируется из платежного провайдера в комплексного стратегического партнера для коммерции, ориентируясь на персонализированный опыт и использование данных для создания динамичного смарт-кошелька для потребителей. PayPal объединяет свои возможности на единой платформе, поддерживая как потребителей, так и продавцов. Компания позиционирует себя как комплексного партнера для продавцов, расширяя свою роль за пределы традиционного платежного процессора.

Ключевые драйверы роста PayPal

- Улучшение брендированного оформления платежей: Компания активно работает над улучшением пользовательского опыта.

- Развитие P2P-сервисов и Venmo: Эти сервисы поддерживают рост числа активных пользователей.

- Рост транзакционных доходов: В первом квартале 2025 года транзакционные доходы выросли на 7% по сравнению с прошлым годом, благодаря сильным показателям в сфере омниканальной коммерции, Venmo и Payment Service Provider (“PSP”).

- Успех Venmo: Доходы Venmo выросли на 20%, что составляет 18% от общего объема платежей.

- Расширение на международные рынки: Компания планирует расширить успешную стратегию омниканальной коммерции в США на международные рынки, с внедрением функциональности NFC в Германии во втором квартале и в Великобритании в третьем квартале.

- Рост популярности Buy Now Pay Later (BNPL): Бизнес BNPL демонстрирует сильный рост, с увеличением объема транзакций более чем на 20% в первом квартале и увеличением числа активных пользователей на 18% по сравнению с прошлым годом. Пользователи BNPL тратят на 33% больше и совершают на 17% больше транзакций, что подчеркивает эффективность этого сервиса в стимулировании вовлеченности потребителей.

PYUSD: Стабильная монета PayPal

Компания расширяет партнерскую сеть, включая Coinbase Global (COIN), Fiserv, Adyen, Amazon, Global Payments и Shopify. Ранее в этом году PayPal углубил сотрудничество с Coinbase для ускорения внедрения, распространения и использования своей стабильной монеты PayPal USD (“PYUSD”), предоставляя пользователям Coinbase прямой доступ к PYUSD.

Проблемы и риски

Несмотря на позитивные тенденции, компания сталкивается с рядом проблем, включая необходимость инвестиций в модернизацию продуктов (брендированная платформа, ИИ), расширение Venmo и географическое расширение (NFC в Германии, Великобритания). Эти инвестиции могут оказывать давление на улучшение маржи в краткосрочной перспективе. Кроме того, несмотря на сильный первый квартал, компания сохраняет осторожный прогноз на весь год, ссылаясь на макроэкономическую неопределенность, такую как геополитическая напряженность и тарифные риски.

Оценка акций PayPal

Акции PayPal торгуются с дисконтом, что подтверждается показателем Value Score в B. По показателю P/E за 12 месяцев акции PYPL торгуются по коэффициенту 13,74 по сравнению с 22,48 у отрасли финансовых транзакций Zacks. Акции компании дешевле, чем у конкурентов, таких как Visa и Mastercard, которые торгуются по коэффициентам P/E 28,11 и 31,82 соответственно.

Положительная динамика оценок аналитиков

Оценки аналитиков демонстрируют положительную тенденцию во втором квартале, а также на весь 2025 и 2026 годы, хотя оценки на третий квартал не столь впечатляют и снижаются. Консенсус-прогноз прибыли на 2025 год составляет 5,08 доллара на акцию, что предполагает рост на 9,25% по сравнению с 2024 годом. Консенсус-прогноз прибыли на второй квартал 2025 года составляет 1,30 доллара на акцию, что предполагает рост на 9,2% по сравнению с показателем за аналогичный период прошлого года.

Вывод: Стоит ли инвестировать в PayPal?

Стратегическая трансформация PayPal находится в стадии реализации, поддерживаемая широкой пользовательской базой, надежным брендом и обновленной командой лидеров. Успешная реализация основных инициатив, таких как брендированный платеж, Venmo, BNPL и международная омниканальность, демонстрирует ранний успех. Однако жесткая конкуренция, сложная макроэкономическая среда и компромиссы в отношении маржи сдерживают краткосрочные перспективы.

Акции компании в настоящее время торгуются с дисконтом по сравнению с конкурентами, но может быть разумно воздержаться от принятия каких-либо решений до получения большей ясности в отношении макроэкономической ситуации и изменений политики, а также их потенциального влияния на PayPal. Таким образом, инвесторам может быть разумно подождать более благоприятного момента для начала накопления акций. Существующим акционерам может быть разумно оставаться инвестированными, учитывая надежный портфель компании, расширяющуюся партнерскую базу и возможности роста в развивающемся финтех-пространстве.